Tabla de contenidos

Es increíble cómo se ha vuelto casi impensable seguir con su vida diaria sin un frágil trozo de vidrio y costosos dispositivos electrónicos en el bolsillo. Una sola gota, un tropiezo, un derrame descuidado y te quedas sin cientos de dólares. Ésta es la razón por la que el seguro de dispositivos electrónicos es una industria tan grande. ¿Pero vale la pena asegurar tu equipo?

No todos los seguros son un buen negocio. Si no tiene cuidado, podría terminar pagando unos pocos dólares al mes por una póliza que no cubre lo que cree que cubre. Veamos lo que debe verificar antes de decidir si debe asegurar su equipo técnico.

La letra pequeña del contrato puede significar algo diferente de lo que cree

El seguro es una de esas cosas en las que realmente necesita revisar los documentos que está firmando. Marcar la casilla «He leído las Condiciones del servicio» sin revisar todo es una mala idea. Si bien puede pensar que ha asegurado su dispositivo por pérdida, robo y daño accidental, la compañía de seguros puede tener una comprensión diferente de lo que significan esas palabras.

Usemos el plan de seguro móvil de $ 8,99 de AT&T como ejemplo. Ofrece «Cobertura contra pérdida, robo, daño y mal funcionamiento fuera de garantía». Eso parece bastante estándar, pero recuerde, otras ofertas de seguros serán diferentes. Puede consultar el documento de Condiciones de servicio aquí .

Profundizando, en la sección IB, Plan de cobertura, lo que está cubierto está mejor definido.

[AT&T] cubre su Propiedad cubierta por las siguientes causas de pérdida.

i) Daño físico.

ii) Robo o pérdida por desaparición misteriosa u otra pérdida permanente no intencional de posesión.

iii) Falla mecánica o eléctrica.

Aparte de las extrañas mayúsculas en la última viñeta, hasta ahora todo va bien. El resto de la sección señala que no cubren cosas que no haya asegurado, sus datos o accesorios, y que su plan debe estar completamente pagado para poder reclamar los beneficios.

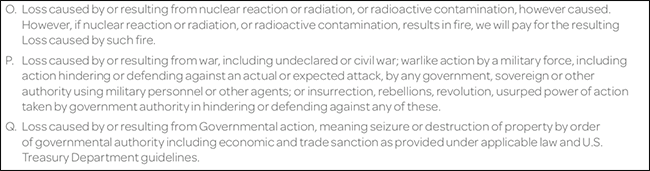

Sección II. establece las Exclusiones. Esta es generalmente la sección más importante para verificar porque agrega advertencias a cosas como pérdida o robo. Por ejemplo, si su teléfono se daña debido a la radiación nuclear (O.), una guerra (P.) o una acción del gobierno (Q.), no está cubierto.

También hay algunas situaciones más probables que están excluidas.

B. Pérdida debido a la separación intencional de la Propiedad cubierta por usted o cualquier persona a quien se le haya confiado la Propiedad cubierta.

C. Pérdida debido a actos intencionales, deshonestos, fraudulentos o delictivos de usted o los miembros de su familia …

Dependiendo de cuán estrictamente las compañías de seguros decidan hacer cumplir estos términos, cosas como dejar tu teléfono en la mesa de un café mientras corres hacia el baño podrían considerarse «despedida intencional» y, si tu teléfono se pierde mientras estás fuera, podrías quedar descubierto. Del mismo modo, si la persona que roba su teléfono es su hermano inútil, es posible que tampoco esté cubierto.

Con todo, la póliza de AT&T realmente parece cubrirlo por lo que cree que hace. No parece haber nada aquí que pueda hacerte tropezar. Si su teléfono se pierde, se lo roban o se rompe, parece que estará bien.

Entonces, echemos un vistazo a una política en la que hay algunos términos definidos de manera que podrían hacerle tropezar. Usaré la póliza de seguro de mi cámara. Esta es una póliza profesional y pago alrededor de € 500 ($ 600) al año por ella. Estoy cubierto por «robo», pero eso viene con algunas advertencias.

Para que mi cámara esté protegida contra el robo, tiene que estar en mi «custodia personal» o «en un edificio, habitación de hotel / motel o caja fuerte de hotel / motel con llave y dicho robo o intento de robo implica la entrada o salida de la edificio, habitación de hotel / motel o caja fuerte de hotel / motel por medios violentos ”. Si dejo mi apartamento sin llave y alguien me quita la cámara, no estoy cubierto.

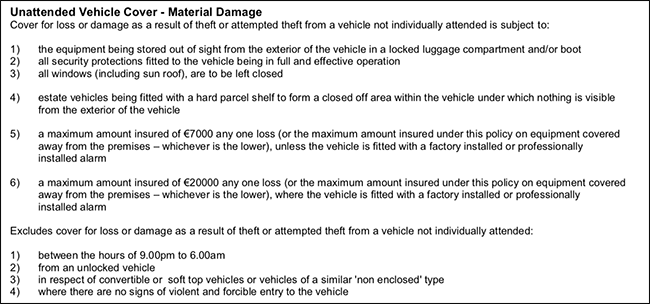

Del mismo modo, si mi equipo se deja desatendido en mi automóvil:

- Mi equipo debe guardarse fuera de la vista en el maletero o en un «maletero cerrado con llave».

- El coche tiene que estar cerrado con «todas las protecciones de seguridad … en pleno y eficaz funcionamiento».

- Todas las ventanas deben dejarse cerradas.

E incluso si se cumplen todas esas estipulaciones, no se cubre entre las 9 p.m. y las 6 a.m.

Estos no son términos irrazonables. La compañía de seguros simplemente deja en claro que tengo el deber de cuidar mi propio equipo y tomar precauciones razonables para protegerlo. Sin embargo, si no hubiera leído la política, no habría sabido sobre la exclusión de vehículos de 9:00 p.m. a 6:00 a.m.

Debe presentar una reclamación mediante el proceso oficial

La mayoría de las pólizas de seguro tendrán una sección en la que enumeran sus obligaciones en caso de pérdida o robo. Una vez más, no son demasiado onerosos, pero debes asegurarte de hacerlo. Volver a la política de AT&T. La sección VI establece sus deberes. Los cuatro términos más importantes son:

R. En caso de pérdida o robo de su Propiedad cubierta, debe notificar a su proveedor de servicios inalámbricos lo antes posible para suspender el servicio.

B. Si un reclamo involucra una violación de la ley o cualquier pérdida de posesión, usted acepta notificar de inmediato a la agencia de aplicación de la ley con jurisdicción y obtener la confirmación de esta notificación.

C. Debe informar la pérdida de inmediato a nuestro representante autorizado a más tardar sesenta días a partir de la fecha de la pérdida …

F. Si la causa de la pérdida no es la pérdida o el robo, debe conservar la propiedad cubierta hasta que se complete su reclamo …

Todo esto significa que para realizar una reclamación, debe llamar a su operador de inmediato; que si te roban el teléfono tienes que acudir a la policía y si no es así, tienes que retenerlo; y no puede presentar una reclamación seis meses después.

Los deducibles pueden ser enormes si pierde o le roban su dispositivo

Casi todas las pólizas de seguro vienen con un deducible. Esta es la cantidad de dinero que debe pagar cada vez que realiza un reclamo además de la tarifa mensual. En general, cuanto menor sea el monto mensual, mayor será el deducible. Incluso los planes que se jactan de no tener deducible, a menudo tienen una tarifa de administración obligatoria para cada reclamo.

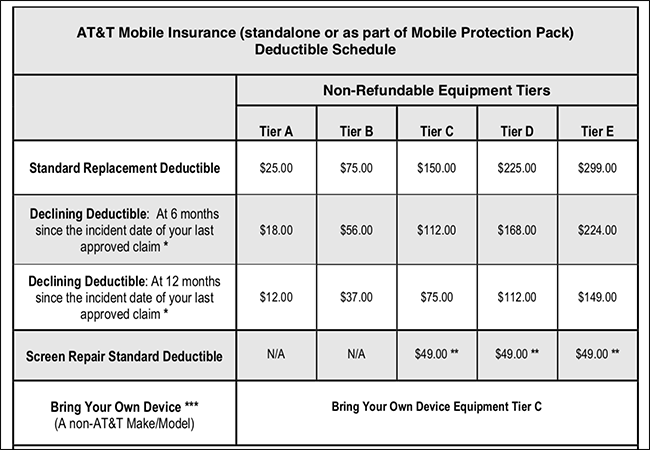

El problema con los deducibles es que pueden ser bastante altos. Imaginemos que compra un iPhone X y lo asegura con la póliza de seguro móvil de AT&T a $ 8.99 / mes. Durante su contrato de dos años, pagará $ 215.76 por el seguro. No está mal. Sin embargo, si le roban el teléfono y necesita hacer un reclamo, tendrá que pagar entre $ 149 y $ 299 por el deducible. Para reparaciones de pantallas, el deducible es de solo $ 49.

Si es propenso a perder o romper su teléfono, esto aún podría tener una buena relación calidad-precio. Pero $ 300 no es una suma pequeña para pagar de una vez. Si pierde su teléfono y se rompe una pantalla, de repente su póliza de seguro le está costando alrededor de $ 500 al año. Es posible que esté mejor con un teléfono más barato o al menos aprendiendo a cuidar mejor el que tiene.

¿Debería asegurar su equipo tecnológico?

No aseguro mi iPhone porque nunca he perdido un teléfono y solo he roto una pantalla. Simplemente no vale la pena para mí. Si eres bueno con los teléfonos y no los pierdes ni los rompes, los números simplemente no cuadran.

Por otro lado, si rompes tus cosas con regularidad, podrías ser mejor con algo como AppleCare + . Obtiene reparaciones económicas y cuesta menos que la mayoría de los planes de seguro. También está incluido en el programa de actualización de iPhone .

El seguro solo funciona para las personas que pierden sus cosas o para las cosas que son increíblemente caras de reemplazar, como su hogar. Si no puede salir por la noche sin perder su iPhone, probablemente el seguro sea para usted. Terminará pagando una fortuna en deducibles, pero probablemente saldrá un poco adelantado.

Créditos de las imágenes: Cytonn Photography en Unsplash , Bruno Nascimento en Unsplash .